Видеоролик

Видеоролик

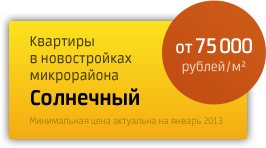

Продажа таунхаусов на Калужском и Киевском шоссе — лучшие цены на таунхаусы в Подмосковье от застройщика. Ипотека, рассрочка!

Москва — столица огромной страны, ритм жизни в этом городе ошеломляет. Устав от будничной суеты, многие жители мегаполиса устремляются за город. Купить таунхаус в ближайшем Подмосковье сегодня становится все престижнее. Поэтому не удивителен факт растущего объема строительства и продаж таунхаусов в Подмосковье.

https://mickrozaim.ru/vse-mfo/ - про то, где взять деньги на это.Спокойный, зеленый, благоустроенный город Троицк, где таунхаусы — явление весьма распространенное, гостеприимно встречает новоселов и дарит им чудесную атмосферу комфорта, уюта, счастливого умиротворения. Город очень популярен среди людей, подыскивающих для себя недвижимость Подмосковья. Продажа таунхаусов в Троицке год за годом наращивает свои обороты, что тоже весьма закономерно.

Жилой комплекс «Сосны»

Предлагая готовые таунхаусы в ближайшем Подмосковье — на Киевском и Калужском шоссе, жилой комплекс «Сосны» становится «домом мечты» для многих семей. Жилой комплекс возведен с использованием современных высококачественных стройматериалов по новейшим технологиям. Планировка жилого пространства хорошо продумана и поэтому максимально удобна для жителей. Еще один важный момент: цены на таунхаусы в Подмосковье, как правило, высоки. Но варианты по приобретению недвижимости в ЖК «Сосны» — весьма умеренные по стоимости.

Важные моменты:

- высокий уровень безопасности — жилой комплекс надежно охраняется;

- транспортная доступность (близость к таунхасам Калужского шоссе);

- развитая инфраструктура:

- спортивные и развлекательные площадки для детей;

- парковка;

- аптека;

- библиотека;

- грамотное, но в то же время ненавязчивое и естественное зонирование территории;

- чистый воздух соснового бора;

- соседство с приятными и счастливыми людьми.

Таунхаусы вдоль Калужского шоссе окружены невероятно красивой природой. Поэтому те, кто дорожит своим здоровьем, хочет наслаждаться свежим воздухом и живописными видами, поступают абсолютно верно, решив купить таунхаус в Московской области.

Таунхаусы в Троицке — спрос растет

Мысль о том, что, пожалуй, я куплю таунхаус в Подмосковье, приходит в голову все большему количеству жителей столицы, и многие такую идею уже реализовали. Продажа таунхаусов в ближайшем Подмосковье происходит с возрастающей интенсивностью. Многие москвичи предпочитают купить готовые таунхаусы по Калужскому шоссе — этот район находится на юго-западе области. Немало желающих приобрести и таунхаусы по Киевскому шоссе.

Привлекательность таунхаусов в Троицке для потенциальных покупателей недвижимости Подмосковья вполне закономерна. Свежесть здешнего воздуха резко контрастирует с удушливым столичным смогом. Обилие зелени, сосновый аромат, радующая глаз красота ландшафта — таунхаусы в Троицке немыслимы без такого окружения! Жить здесь приятно, а душевный отдых быстро восстанавливает силы.

Собираясь приобрести недвижимость в Подмосковье и выбирая таунхаус, обратите внимание на этот райский уголок!

Естественно, столь привлекательный район не испытывает недостатка в тех, кто готов купить расположенный у Киевского шоссе таунхаус в ближайшем Подмосковье от застройщика или уже приобрел его. Свободной территории остается все меньше. Но в ЖК «Сосны» комфортные таунхаусы по Киевскому и по Калужскому шоссе радушно встретят своих хозяев, подарят счастье уюта и домашнего тепла.

Если загородное жилье для вас пока только мечта, рассмотрите наше предложение купить таунхаусы в Подмосковье от застройщика. Велика вероятность того, что теперь ваша мечта как никогда быстро может стать реальностью!